태국 방콕 이야기

한국카본 주가 : LNG선 관련주 본문

한국카본 주가 : LNG선 관련주

한국카본은 LNG선 바닥 보냉재 생산 전문 기업입니다. 1984년 설립 되었고 1995년 코스피 상장 하였습니다. 시가총액 5451억이며 시총기준 코스피 289위 기업입니다. 국내에서 동성 화인텍과 함께 유이하게 LNG 보냉재 생산이 가능한 업체 입니다.

한국카본 주요사업 내용

기존의 벙커유 화물선의 이산화탄소 배출에 대한 환경 이슈로 인해 LNG선의 건조가 전세계적으로 급증하고 있습니다. 특히 바이든이 미국 대통령에 당선되며 친환경 대체 에너지에 대한 드라이브는 더 커질 것으로 예상됩니다. LNG선은 화물창고와 연료탱크에 저온을 유지 시켜줘야 하는 보냉재가 필수입니다.

그런데 국내에서는 이 보냉재 생산을 동성화인텍과 한국 카본 두 업체만이 수주가 가능합니다. 그래서 조선소들이 해운사에게 수주를 받아 LNG선을 건조하게 되면 이 두회사중 한곳은 반드시 보냉재 외주 계약을 해야 합니다.

20년 3분기 기준 누적 매출은 산업용 제품이 절연물, LNG선 보냉재, 건축자재, 회로기판등에서 모두 3286억의 매출을 기록했습니다. 분기보고서 상에 LNG 보냉재에 대한 매출만은 나와있지 않아 정확한 매출액 확인이 힘듭니다.

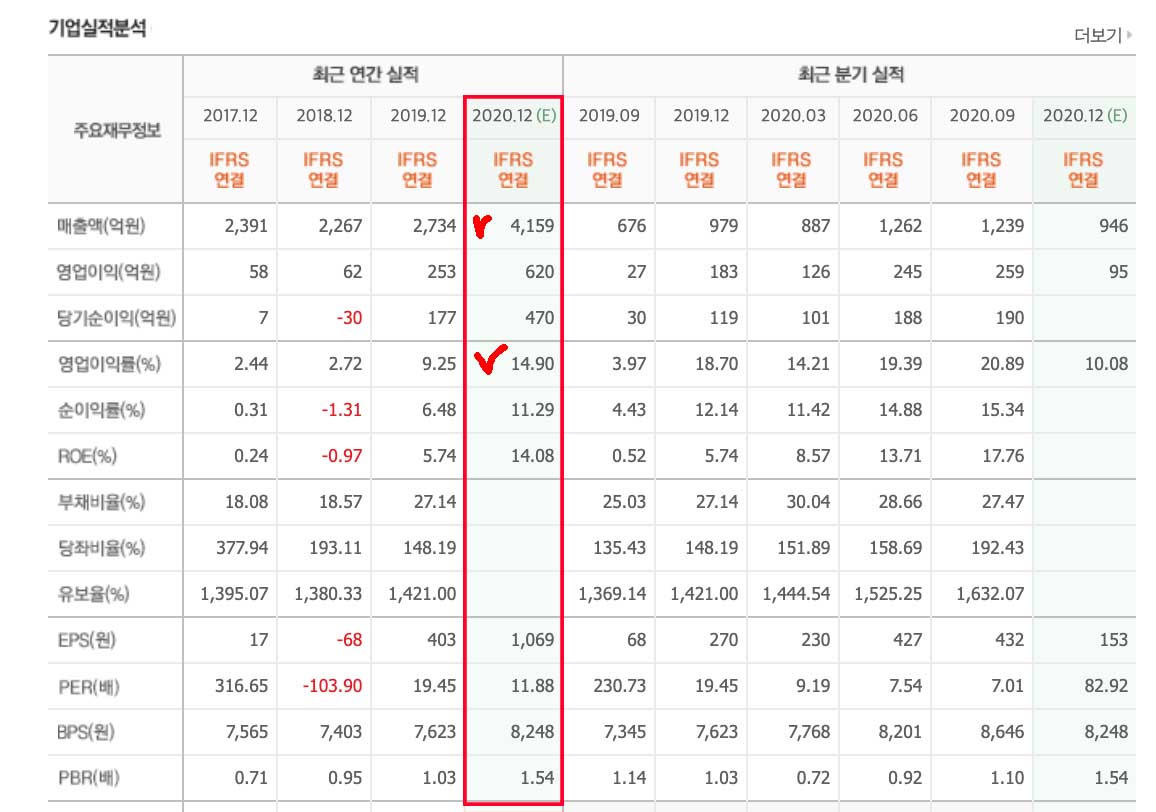

한국카본 재무제표

20년 연간 실적이 작년에 비해 엄청나게 상승합니다. 20년 추정치 연간 매출은 4159억으로 작년 대비 52% 상승합니다. 영업이익은 20년 620억으로 작년대비 무려 145% 상승 예상입니다. 당기순이익도 470억으로 작년대비 160% 상승한 수치입니다.

영업이익률도 14.9%, 순이익률도 11.29%로 작년대비 크게 올라 양적, 질적 성장을 모두 이룩했습니다. 20년 연이은 LNG 선박의 보냉재 수주로 인해 실적이 크게 상승했습니다. 불과 2년전 적자 전환을 했었는데 2년만에 당기 순이익 470억은 정말 놀라운 반등입니다.

20년 9월 9일에 삼성 중공업과 계약한 LNG 선 보냉재 수주 계약이 1945억 입니다.

부채비율이 20년 3분기 기준 27%로 매우낮고 당좌 비율이 192%로 높아 단기 부채 상환 능력에 아무런 문제가 없습니다. 유보율은 1632%로 사내 보유 자금도 높아 향후 시설 증비 투자 등에 효과적으로 대응이 가능할 것으로 보입니다.

재무적으로 매우 안정적이고 튼실한 점이 향후 주가의 상승에 큰 힘이 될 것으로 보입니다.

한국카본 주가차트

20년 코로나 저점이후 꾸준히 상승하고 있습니다. 큰 급등은 없었지만 주가가 저점을 계속 높여가며 안정적으로 우상향하고 있는 모습이 인상적입니다. 현재 모든 이평선이 정배열을 지키며 상승 중에 있습니다.

20년 하반기 LNG선 보냉재 대형 수주계약과 11월 분기 호실적이 이어지며 상승을 이어나가고 있습니다. 10년 최고점이었던 13,950원을 기록한 후 현재 20년 12월 7일 현재 조정을 받고 12,400원 입니다.

10년 최고점이 13,950원 이어서 위에 악성 매물대가 없다는 것이 향후 주가 상승의 긍정적인 부분중의 하나입니다. 올해 보다 LNG선의 수주가 이어질 내년이 더 기대되는 종목 입니다.

주가매매동향

지난 3개월 동안 기관은 계속해서 매도하고 있으며 외국인은 매수세를 유지 하고 있습니다. 특히 최근 20일 거래일 동안 기관은 17일동안 매도를 하였고 외국인은 15일동안 매수 하였습니다. 향후 주가의 방향이 어느쪽으로 가게 될지 매우 흥미로운 부분입니다. 외국인 보유율은 11월초 17%에서 많이 올라 현재 23%까지 왔습니다.

이 글은 한국카본에 대한 매수 혹은 매도 추천글이 절대 아닙니다. 모든 투자에 대한 책임은 투자자 본인에게 있습니다. 현명한 투자로 좋은 성과 있으시길 바랍니다.